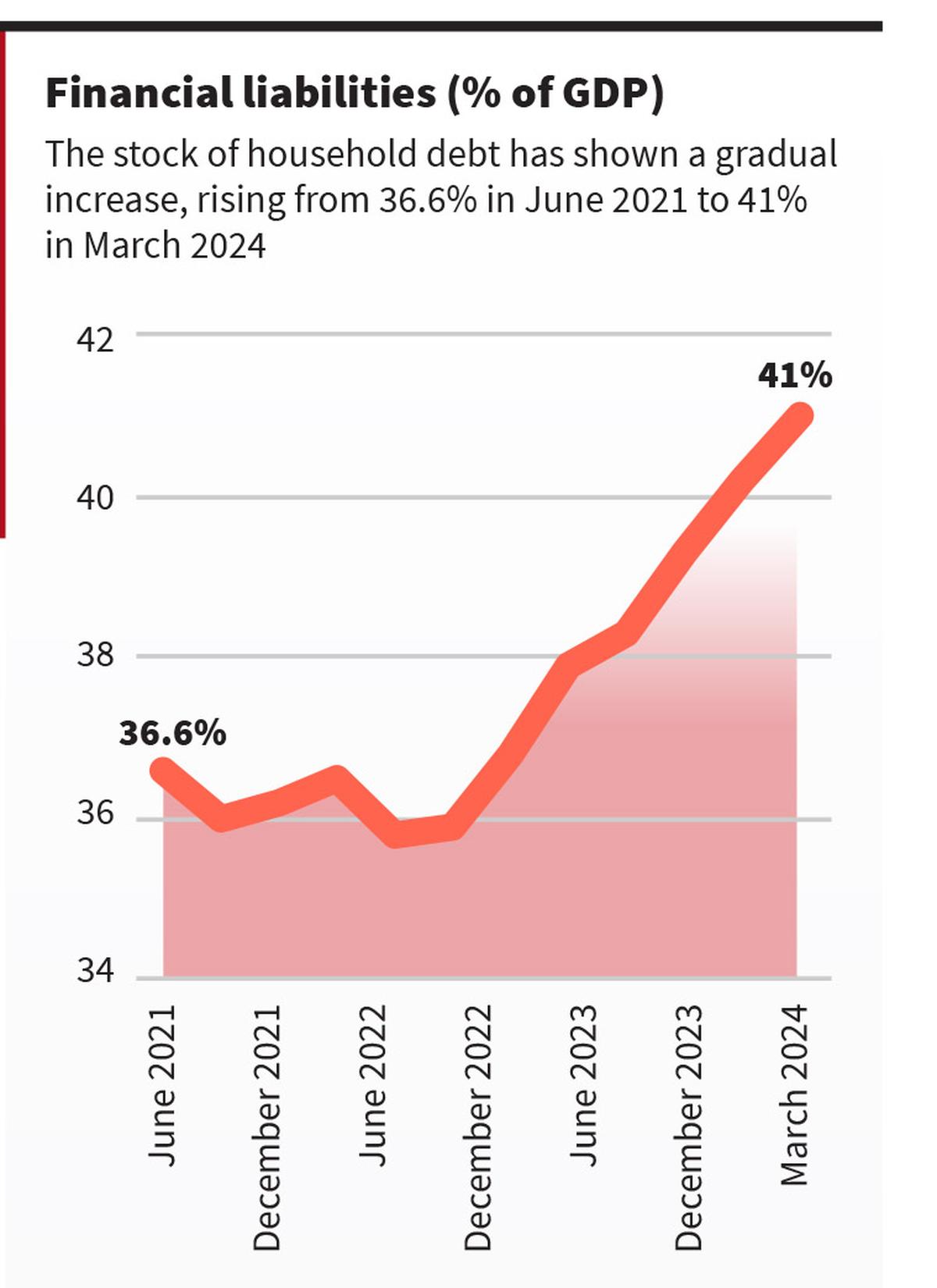

टीउन्होंने भारतीय रिजर्व बैंक (आरबीआई) द्वारा फाइनेंशियल स्टेबिलिटी रिपोर्ट (एफएसआर) 2024 को जारी किया है, ने घरेलू वित्त और खपत ऋण के सवाल पर ध्यान दिया है। घरेलू ऋण के स्टॉक में एक क्रमिक वृद्धि दिखाई गई है, जो जून 2021 में जीडीपी के 36.6% से बढ़कर मार्च 2024 में 41% हो गया है। एफएसआर के अनुसार, यह जून 2024 में 42.9% तक बढ़ गया है। भले ही भारत में घरेलू ऋण सबसे कम बाजार अर्थव्यवस्थाओं से कम है, घरेलू ऋण-टू-जीडीपी अनुपात में वृद्धि है।

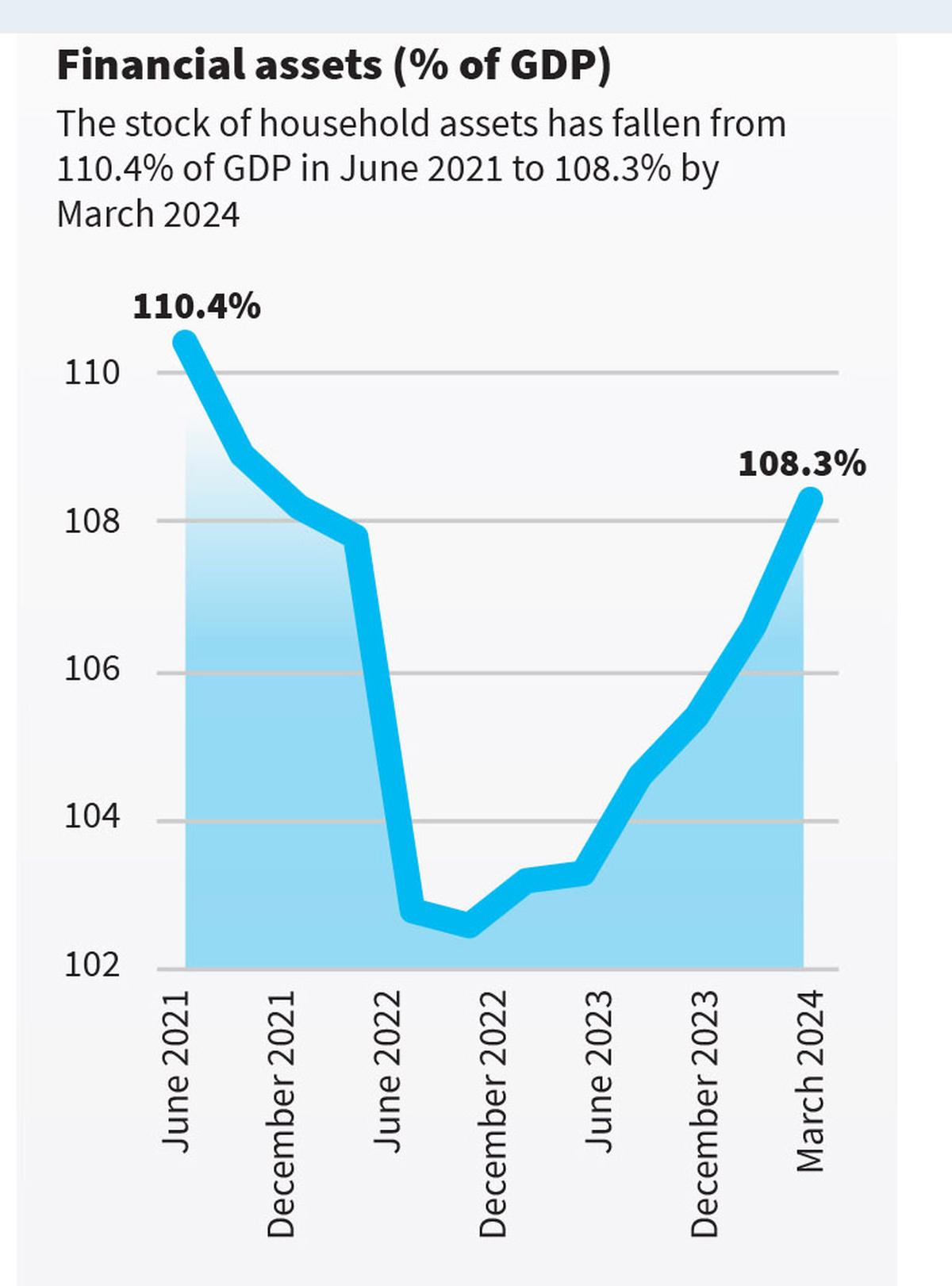

ऋण को बड़े पैमाने पर परिसंपत्तियों की होल्डिंग बनाने के लिए लिया जाता है। हालांकि, घरेलू परिसंपत्तियों का स्टॉक जून 2021 में जीडीपी के 110.4% से गिर गया है, मार्च 2024 तक 108.3% हो गया है। परिसंपत्तियों में कमी और ऋण में वृद्धि से संकेत मिलता है कि उधार के अधिक अनुपात का उपयोग उपभोग के लिए किया जा रहा है। भले ही आरबीआई अर्थव्यवस्था में स्वस्थ और प्रमुख उधारकर्ताओं की ओर बदलाव पर प्रकाश डालता है, लेकिन यह तथ्य कि खपत के उद्देश्य के लिए एक महत्वपूर्ण मात्रा में उधार लेने की एक महत्वपूर्ण मात्रा है, चिंता का कारण है, जो अर्थव्यवस्था की व्यापक आर्थिक कमजोरी का संकेत दे सकता है।

स्वस्थ उधार और उधारकर्ता?

भले ही घरेलू ऋण में काफी वृद्धि हुई है, आरबीआई भारतीय अर्थव्यवस्था के स्वास्थ्य की ओर इशारा करते हुए कई बिंदुओं पर प्रकाश डालता है। एक के लिए, आरबीआई यह इंगित करने के लिए डेटा प्रस्तुत करता है कि बढ़ती उधारकर्ताओं की संख्या में वृद्धि के बजाय उधारकर्ताओं की संख्या में वृद्धि से प्रेरित हो रहा है। दूसरे, उप-प्रधान उधारकर्ताओं का अनुपात कम कर रहा है, जिसमें लगभग दो-तिहाई ऋण प्राइम उधारकर्ताओं और प्राइम क्रेडिट क्वालिटी से ऊपर के साथ हैं। प्रति व्यक्ति ऋण राशि में वृद्धि केवल सुपर-प्राइम उधारकर्ताओं के लिए देखी जाती है, यह दर्शाता है कि केवल उच्च-रेटेड उधारकर्ता ऋण के बड़े स्तर का कार्य कर रहे हैं, मुख्य रूप से इसका उपयोग परिसंपत्ति निर्माण के लिए।

व्यक्तिगत उपभोक्ताओं द्वारा उधार लेना महामारी के बाद से क्रेडिट वृद्धि का एक महत्वपूर्ण स्रोत रहा है। आरबीआई ने इस विकास पर अंकुश लगाने के लिए उपायों को पेश किया, जिससे सितंबर 2023 से क्रेडिट वृद्धि में मंदी हो गई। मंदी ने स्वस्थ उधारकर्ताओं की ओर एक बदलाव देखा है, जिसमें उप-प्राइम उधार एक सापेक्ष कमी को देखते हुए। इसे एक शुद्ध सकारात्मक परिणाम के रूप में देखा जा सकता है, जो योग्य उधारकर्ताओं द्वारा परिसंपत्ति निर्माण पर केंद्रित स्वस्थ क्रेडिट वृद्धि का संकेत देता है, और औसत ऋणग्रस्तता में वृद्धि के बिना उधार में वृद्धि।

बढ़ती खपत पर

हालांकि, कुछ चिंताएं हैं। उपभोग के उद्देश्यों के लिए लिए गए ऋणों की हिस्सेदारी समय के साथ बढ़ गई है। घरों में बड़े पैमाने पर खपत के उद्देश्यों के लिए क्रेडिट हो रहा है और न कि घरों या वाहनों जैसी परिसंपत्तियों को संचित करने के लिए, या शिक्षा में निवेश करने के लिए। प्राइम और सुपर-प्राइम उधारकर्ताओं द्वारा उधारों में वृद्धि इस तथ्य को छिपाती है कि उपभोग के उद्देश्यों के लिए उधार लेने का अधिकांश हिस्सा आय के निचले स्तर वाले घरों द्वारा किया जा रहा है।

जबकि सुपर-प्राइम उधारकर्ताओं द्वारा लिए गए 64% ऋण परिसंपत्ति निर्माण के लिए हैं, सब-प्राइम उधारकर्ताओं द्वारा लिए गए लगभग आधे ऋण खपत के उद्देश्यों के लिए हैं। पांच लाख से कम कमाने वाले परिवारों ने बड़े पैमाने पर असुरक्षित ऋणों पर ले लिया है, जैसे कि क्रेडिट कार्ड ऋण, खपत के उद्देश्यों के लिए, जबकि अमीर घरों में बड़े पैमाने पर खरीदारी के प्रयोजनों के लिए ऋण लेते हैं। ऋण के रूपों के बीच, व्यक्तिगत और क्रेडिट कार्ड ऋण ने सितंबर 2024 के सापेक्ष सितंबर 2024 में विलंबता में क्रमिक वृद्धि दिखाई है, जो कम आय वाले घरों के लिए अधिक तनाव का संकेत देता है। आरबीआई कम आय वाले घरों के लिए वित्तीय तनाव से निकलने वाले खतरों को रेखांकित करता है। क्रेडिट कार्ड ऋण या व्यक्तिगत ऋण वाले सभी उधारकर्ताओं में से लगभग आधे में आवास या वाहन ऋण भी हैं। किसी भी श्रेणी में एक डिफ़ॉल्ट एक ही उधारकर्ता के सभी ऋणों को उधार देने वाले संस्थान के लिए गैर-निष्पादित ऋण के रूप में वर्गीकृत किया जाता है। इस प्रकार, यदि कोई उधारकर्ता क्रेडिट कार्ड ऋण या व्यक्तिगत ऋण पर चूक करता है, तो आवास ऋण को एक गैर-निष्पादित संपत्ति के रूप में भी वर्गीकृत किया जाएगा। असुरक्षित ऋणों में बढ़ते तनाव से उच्च-मूल्य वाले ऋणों के लिए कमजोरियां भी हो सकती हैं। आरबीआई यह दावा करने के लिए उत्सुक है कि ऋण मेकअप धीरे-धीरे अधिक प्रमुख उधारकर्ताओं की ओर बढ़ रहा है, उप-प्रधान उधारकर्ताओं को कम कर रहा है। यह मामला हो सकता है, लेकिन उपभोक्ता ऋण के ओवरहांग का अर्थ है कि व्यापक आर्थिक समस्याएं उत्पन्न हो सकती हैं।

गुणक पर ऋण का प्रभाव

विशेष रूप से आय के निचले स्तर वाले परिवारों के बीच खपत के लिए उधार में वृद्धि एक ऐसी चीज है जिस पर ध्यान देने की आवश्यकता है। इस वृद्धि ने किन कारकों को प्रेरित किया है? क्या इसके बारे में आया है क्योंकि घरों को महामारी के बाद से अधिक आय असुरक्षा का सामना करना पड़ा है, और इसलिए क्रेडिट कार्ड के माध्यम से उधार ले रहे हैं और आय और खपत की कमी पर ज्वार करने के लिए असुरक्षित ऋण हैं? या ऐसा इसलिए है क्योंकि वित्तीय नवाचारों ने घरों को क्रेडिट कार्ड जैसे वित्तीय साधनों की पीठ पर बड़े उधार लेने की अनुमति दी है? पूर्व एक कमजोर मैक्रोइकॉनॉमी को इंगित करता है, जबकि उत्तरार्द्ध इसके साथ असहज प्रश्नों के साथ होता है, जैसे कि कम आय वाले घरों को अधिक ऋण के लिए उजागर करके नाजुकता और तनाव के विकास के लिए वित्तीय नवाचार की भूमिका, उन्हें वित्तीय हाशिए की ओर बढ़ाते हुए।

इस श्रेणी के ऋणों में वृद्धि के लिए अग्रणी कारकों के बावजूद, यह तथ्य कि खपत ऋण की हिस्सेदारी बढ़ रही है, एक स्वस्थ परिणाम नहीं है, क्योंकि यह इंगित करता है कि संपत्ति की संख्या में एक सापेक्ष कमी का संकेत मिलता है, यहां तक कि घरों में भी अधिक ऋणी हो जाते हैं। घरेलू ऋण में वृद्धि – विशेष रूप से गरीब घरों के लिए – आय गुणक की शक्ति में कमी का अर्थ है। गुणक, जो इंगित करता है कि निवेश में दी गई वृद्धि के लिए कितना उत्पादन बढ़ जाता है, निम्न-आय वाले घरों के लिए अधिक है, क्योंकि उनकी आय का अधिक अनुपात माल की खपत में अनुवादित होता है। अमीर घरों में एक छोटा गुणक होगा, क्योंकि उनकी अधिकांश तत्काल जरूरतों को पूरा किया जाता है, और उनकी आय का अधिक अनुपात बचत में चला जाता है।

हालांकि, अगर निम्न-आय वाले घरों को ऋण से दुखी किया जाता है, तो उनकी आय का कुछ अनुपात उनके ऋण की सेवा में जाएगा, जिससे कम खर्च हो जाएगा और इसलिए एक कम गुणक। घरेलू ऋण के अधिक स्तर के साथ एक अर्थव्यवस्था, विशेष रूप से गरीब परिवारों से, निवेश की समान राशि के लिए कम वृद्धि दिखा सकती है। इस मामले में, यह देखा जाना बाकी है कि मैक्रोइकॉनॉमिक पॉलिसी का कितना प्रभाव पड़ता है जैसे कि आयकर दरों में कमी होगी, अगर घरों में बड़े पैमाने पर ऋणी हैं। कुछ संकेत हो सकते हैं कि उधार लेने की संरचना स्वस्थ है और सुपर-प्राइम उधारकर्ताओं के प्रति स्थानांतरण कर रही है, लेकिन नीति को खपत ऋणों में वृद्धि और उपभोक्ता क्रेडिट के असुरक्षित रूपों के प्रसार के द्वारा भंग किए गए नाजुकता के संभावित स्रोतों के लिए जागृत रहना होगा।

राहुल मेनन ओप जिंदल ग्लोबल यूनिवर्सिटी में जिंदल स्कूल ऑफ गवर्नमेंट एंड पब्लिक पॉलिसी में एसोसिएट प्रोफेसर हैं।

प्रकाशित – 12 मार्च, 2025 08:30 पूर्वाह्न IST